26 novembre 2024 | Perspectives institutionnelles | Lecture de 10 minutes

Le rasoir d’Occam réduit-il le rendement de vos placements ?

L’article suivant a d’abord été publié dans l’Observateur de l’ACARR en novembre 2024 (original ici) et a été republié avec permission. Il est basé sur une présentation faite par Marc Williams lors de la conférence de l’Association canadienne des gestionnaires de caisses de retraite à Victoria, en octobre 2024.

Le rasoir d’Occam est la maxime de résolution de problèmes selon laquelle, lorsque l’on considère deux idées concurrentes pour expliquer un phénomène, la plus simple est généralement la bonne. La complexité des marchés financiers n’a fait que croître au cours des dernières décennies, les combinaisons traditionnelles 60/40 d’actions et d’obligations des marchés publics ayant été délaissées au profit d’allocations aux fonds spéculatifs, au crédit privé, au capital-investissement, à l’immobilier, etc. Cette complexité a-t-elle porté ses fruits? Le rasoir d’Occam est-il erroné?

La tendance à l’action

En cas de crise, les parties prenantes en arrivent souvent à la conclusion suivante : « nous ne pouvons pas nous contenter de maintenir le statu quo; nous devons agir. » Lorsque nous avons discuté avec nos clients au milieu de la grande crise financière, ils étaient à juste titre inquiets pour leurs portefeuilles et bon nombre d’entre eux voulaient savoir ce que nous faisions. Le fait est qu’ils détenaient des actifs liquides de grande qualité et que, si l’on considère que les tentacules du risque peuvent apparaître dans des endroits surprenants du système bancaire, il était prudent de ne pas complexifier la situation en lançant une série de transactions, mais plutôt de maintenir le statu quo. Cette stratégie semblait erronée à l’époque, mais s’est avérée exacte.

En tant que gestionnaires de fonds (et êtres humains), nous ne sommes pas à l’abri de cette impulsion d’agir, mais lorsqu’on fait un bon travail préalable de compréhension du risque, d’évaluation de la qualité et de diversification des avoirs, le mantra « panique maintenant, réfléchis plus tard » peut s’avérer incroyablement destructeur pour la valeur.

La même tendance à l’action peut se manifester dans les réunions des responsables des placements lorsque le rendement récent d’un gestionnaire de fonds est inférieur à celui de l’indice de référence sur le long terme. Il peut alors y avoir une impulsion à effectuer un changement, mais le plus souvent, la chose prudente à faire est de comprendre les moteurs de la sous-performance récente et à maintenir le cap.

Les investisseurs axés sur la valeur ont vu leur patience récompensée lorsque les taux d’intérêt ont grimpé en 2022 et que les marchés se sont rendu compte que l’un des principaux facteurs de l’excellent rendement des actions pendant plus de dix ans avait été l’actualisation des flux de trésorerie plutôt que les compétences des gestionnaires. Il s’agit notamment des « valeurs de croissance » en général (qui sont plus durement touchées par les hausses de taux), de l’investissement immobilier et, sans doute, des stratégies à faible volatilité, dont l’ingénierie intelligente a fini par créer des fonds d’actions qui étaient en fait des substituts d’obligations – et qui se sont donc retrouvés au pied du mur lorsque les taux ont augmenté.

Cette patience est particulièrement importante lorsque votre gestionnaire financier vous empêche de vous faire entraîner par la mode du moment. De nombreux gestionnaires, dont nous faisons partie, ont été confrontés à des questions difficiles lors de l’engouement pour les « sociétés point-com », lorsque le rendement des actions a chuté de plus de 10 % par rapport aux indices de référence, mais ont bénéficié d’énormes rendements lors de l’effondrement de ces mêmes chouchous.

Aujourd’hui, la discipline s’impose alors que des milliards sont déversés dans des actions liées à l’intelligence artificielle (IA) – des entreprises qui joueront un rôle important dans de nombreux secteurs, mais pour lesquelles, selon nous, les évaluations sont bien supérieures par rapport à la rentabilité réelle dans un avenir proche.

L’impatience n’est pas récompensée

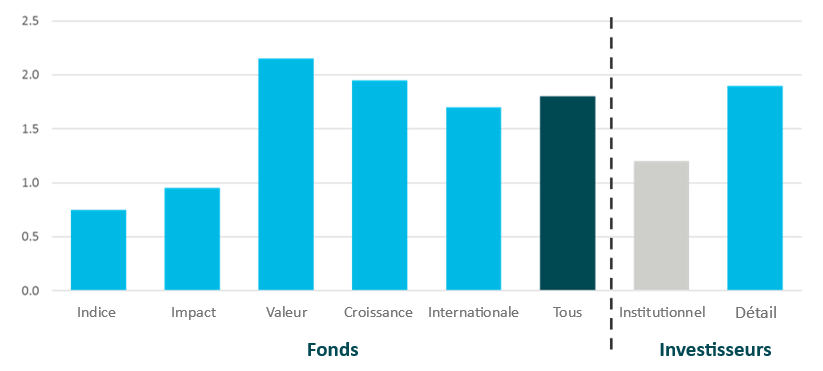

La tendance à l’action peut également se manifester sous la forme d’une « chasse au rendement » dans l’univers des fonds communs de placement. Malheureusement, il est largement prouvé que le fait de passer d’un fonds commun de placement à l’autre, plutôt que d’acheter et de conserver, coûte cher aux investisseurs. La figure 1 illustre les résultats d’une étude de l’université George Mason, qui a quantifié l’écart de rendement résultant de cette pratique sur une période de dix ans. Indépendamment du type de stratégie, de la région ou même du type d’investisseur, les investisseurs ont perdu en moyenne entre 1 et 2 % par an en vendant le « perdant » de l’année précédente et en achetant le meilleur rendement du moment. Autrement dit, les moins chanceux seraient plus pauvres d’au moins 20 % après une décennie que s’ils avaient simplement acheté puis oublié.

Figure 1 : Écart de rendement annualisé sur 10 ans pour les investisseurs en fonds communs de placement, par type (perte de rendement par an en points de pourcentage)

Les chercheurs Goyal et Wahal ont obtenu des résultats similaires pour les investisseurs institutionnels qui avaient remplacé un gestionnaire principalement en raison de son rendement. Ils ont examiné 412 transitions entre 1996 et 2003 et ont constaté qu’en moyenne, les nouveaux gestionnaires – bien qu’ils aient mieux performé en arrivant – ont moins bien performé que ceux qu’ils ont remplacés de 0,8 % au cours des trois années suivantes.

L’attrait de la complexité

Pour en revenir à notre thème du rasoir d’Occam, une autre tendance qui peut influencer le comportement des investisseurs est la surévaluation irrationnelle des solutions complexes par rapport aux solutions simples. Les risques encourus par un comité des placements moins sophistiqué sont évidents : des structures et des produits d’investissement complexes ne peuvent être évalués sans compréhension et sans la capacité de contrôler et de suivre les risques. Ce risque ne pèse toutefois pas uniquement sur les clients institutionnels : il suffit de se rappeler la confiance aveugle des professionnels de l’investissement soi-disant sophistiqués dans la qualité AAA des titres de créance adossés (TCA) à haut risque dans la deuxième moitié des années 2000. Le manque d’information accessible sur le fonctionnement des TCA (et le manque de diligence de la part de leurs bailleurs de fonds et de leurs acheteurs) a créé un risque unique qui n’a pas pu être géré efficacement et qui a finalement conduit les marchés financiers au bord de la ruine.

Soyons clairs : toute complexité n’est pas mauvaise, et encore moins toxique. Si les régimes se tournent vers des catégories d’actifs moins traditionnelles, ils doivent le faire d’une manière qui correspond à leurs capacités de gouvernance. En bref, votre comité des placements dispose-t-il d’une expérience suffisante des stratégies envisagées? Disposez-vous d’une aide professionnelle (consultants, gestionnaires financiers) qui comprend votre organisation et les stratégies envisagées, capable de vous communiquer clairement les risques et les occasions inhérentes à ces stratégies?

Dans cet article, Mark Higgins, ancien consultant et auteur, retrace le cycle de vie des nouvelles idées sur les marchés financiers. Il les décrit comme suit : formation (un besoin légitime apparaît et est résolu par un nouveau produit ou une nouvelle approche); phase initiale (les premiers entrants capitalisent et réalisent des bénéfices exceptionnels avec le nouveau produit ou la nouvelle approche); et phase d’inondation (une avalanche de produits est créée et vendue, vendue, vendue au fil du temps). Les actifs atypiques sont dans sa mire, en particulier les importants « flux » vers le crédit privé de ces dernières années, qui lui indiquent que nous sommes actuellement inondés jusqu’aux genoux, mais que nous ne nous en rendons peut-être pas compte.

Selon nous, le risque est que, même si les actifs privés peuvent encore être valables et avoir de la valeur dans certaines circonstances, les éléments déclencheurs initiaux pour s’engager dans cette voie ont largement disparu. Plus précisément, les actifs privés ont permis de résoudre des tests de solvabilité difficiles (aujourd’hui atténués), grâce à des taux bas (aujourd’hui plus élevés) et à la volonté d’atténuer la volatilité du marché (aujourd’hui moins importante). Compte tenu de l’évolution des circonstances, les investisseurs résolvent-ils le problème d’hier avec des produits assortis de frais élevés, d’une grande complexité juridique, d’une liquidité et d’une visibilité limitées, et qui entravent le rééquilibrage du portefeuille – alors que les rendements des obligations publiques et la prime du marché des actions peuvent leur permettre d’atteindre cet objectif sans tous ces tracas?

La complexité dans la mire

Même les groupes professionnels les plus compétents et les mieux outillés de notre secteur sont parfois confrontés à des difficultés. En mai 2024, un article du Globe and Mail a reproché au Régime de pensions du Canada (RPC) de ne pas avoir surpassé un portefeuille indiciel au cours des 18 années écoulées depuis qu’il est passé d’une approche simple et passive à une stratégie de gestion complexe et active. Il est facile de jeter des pierres, mais comme tout bon investissement, cette critique mériterait d’être examinée de près.

Au cours de l’année écoulée, le marché a connu un essor considérable, son indice de référence ayant inscrit un rendement de 19,9 %. Le rendement de 8 % du RPC était modeste en comparaison, mais cette différence est attribuable à sa conception. Le simple rendement final ne tient pas compte du risque, des attentes futures et de la capacité du portefeuille à protéger le capital dans les années difficiles – une caractéristique particulièrement importante pour un régime de retraite national. Si l’on recule simplement d’un an, le fonds du RPC était en avance de 47 milliards de dollars par rapport à ce qu’une simple stratégie indicielle aurait produit!

Complexité des mesures et loi de Goodhart

Dans le domaine du placement, il est faux de croire que le fait de disposer de plus de données permet nécessairement de prendre de meilleures décisions. Pensez au temps que vous passez à vider votre boîte de réception – êtes-vous ensuite toujours plus efficace? Peut-être pas!

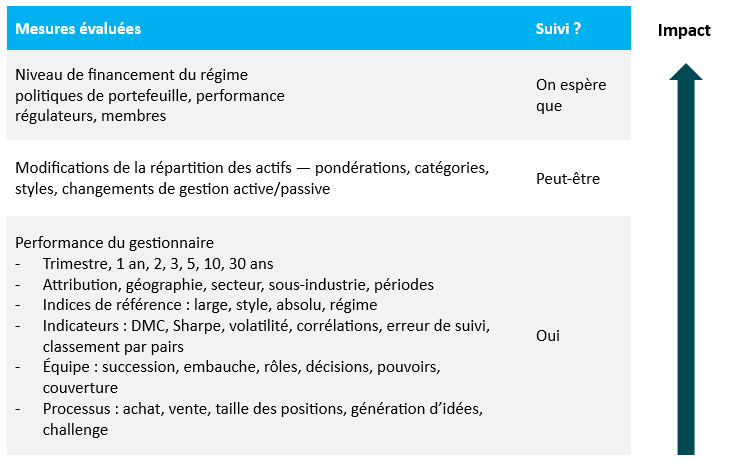

La même idée fausse peut surgir lorsqu’on doit mesurer le rendement d’un placement. Un promoteur de régime ou un consultant peut générer de multiples mesures détaillées du rendement trimestriel des portefeuilles de chaque gestionnaire, mais perdre de vue la manière dont tous ces portefeuilles s’accumulent. D’après notre expérience, il existe trois catégories d’impact et la conclusion est la suivante : plus vous mesurez finement, moins il est probable que ces mesures aient un impact sur le succès du fonds à long terme. Voir la figure 2.

Comme l’ont constaté Goyal et Wahal, le suivi des changements de gestionnaires (section du milieu) est une occasion importante de voir si les décisions ont été prises efficacement. Il en va de même pour les modifications de l’indice de référence et de la répartition des actifs, en particulier lorsque de nouvelles stratégies sont financées à partir d’anciennes. Cette stratégie a-t-elle permis de réduire le risque comme vous le pensiez? A-t-elle augmenté le rendement comme vous l’espériez? L’illiquidité a-t-elle été aussi bonne ou mauvaise que vous le pensiez? Ce type de décisions ne fait souvent pas l’objet d’un suivi formel et peut pourtant avoir un impact considérable sur les résultats du portefeuille.

Figure 2 : La relation inverse entre les détails de la mesure et l’impact

La loi de Goodhart décrit ce phénomène poussé à l’extrême, où la mesure devient l’objectif. Imaginez un grand fonds composé de plusieurs groupes cloisonnés (immobilier, actions publiques, capital-investissement, etc.), chaque groupe étant chargé d’un objectif spécifique. Les groupes se fixent ensuite leurs propres objectifs, évaluent les risques, établissent la répartition des actifs, choisissent le ou les styles de gestion et comparent les gestionnaires. Le fonds global a des objectifs spécifiques – les plus importants – mais sans surveillance, la fusion de tous les sous-groupes risque de ne pas les atteindre. Les mesures individuelles deviennent l’objectif. La gestion de portefeuille globale est une solution adoptée par certains fonds, qui permet de mieux relier les portefeuilles aux objectifs de haut niveau, en utilisant la répartition, mais aussi les facteurs et un processus d’allocation dynamique.

Les investisseurs ne doivent pas rejeter toutes les idées novatrices qui compliquent leur vie, mais parfois, lorsqu’une idée paraît intelligente parce qu’elle semble difficile à comprendre… pensez à ce que suggère le rasoir d’Occam.